La gestion du patrimoine d'une entreprise est un levier stratégique de croissance. Au cours de la vie d'une TPE ou d'une PME, il est fréquent de se séparer de certains biens : matériel informatique obsolète, véhicule de société ou encore outillage industriel. Cependant, la sortie d'un élément de l'actif n'est pas une simple vente de marchandises. Il est impératif de savoir comment comptabiliser les cessions d'actifs avec précision pour refléter la réalité économique de l'entreprise. Avec l'approche de la réforme de la facturation électronique en 2026, ces opérations doivent désormais respecter un formalisme strict. La transmission de ces factures est d'ailleurs assurée par FactuLink via Super PDP, PA agréée DGFiP, garantissant une conformité totale avec les nouvelles exigences légales.

Qu'est-ce qu'une cession d'actif et comment la comptabiliser ?

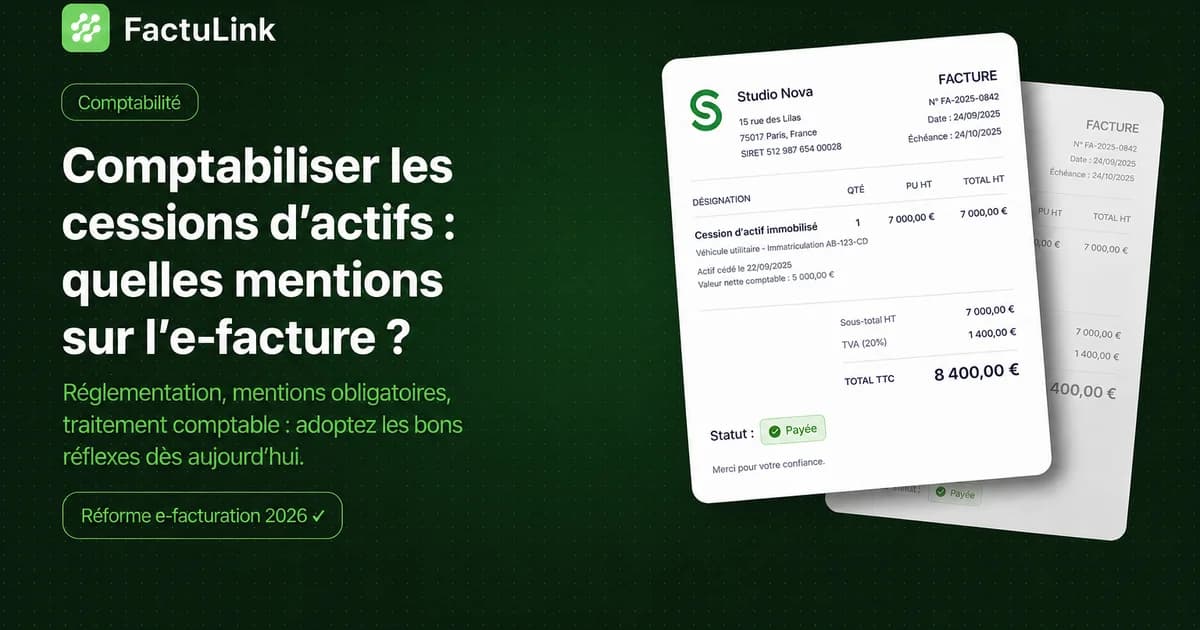

Une cession d'actif correspond à la vente, à la mise au rebut ou à la donation d'un bien inscrit au bilan de l'entreprise (immobilisations). Contrairement à la vente de stocks, la cession d'une immobilisation impacte directement la structure financière de la société. Pour bien comptabiliser les cessions d'actifs, il faut distinguer trois étapes fondamentales dans le processus comptable.

Premièrement, l'entreprise doit enregistrer le produit de la vente. Ce montant est crédité au compte 775 (Produits des cessions d'éléments d'actifs) en contrepartie du compte de tiers ou de trésorerie. Deuxièmement, il est nécessaire de constater la sortie du bien du patrimoine. On utilise alors le compte 675 (Valeur comptable des éléments d'actifs cédés) pour annuler la valeur d'origine du bien au débit, tout en soldant les amortissements cumulés. Enfin, la différence entre le prix de cession et la valeur nette comptable (VNC) permet de déterminer si l'entreprise réalise une plus-value ou une moins-value exceptionnelle.

Cette rigueur comptable est indispensable car elle influence directement le résultat fiscal de l'exercice. Une erreur dans la saisie ou dans l'imputation des amortissements peut entraîner des redressements lors d'un contrôle. C'est pourquoi l'utilisation d'un outil de facturation moderne, conforme e-facturation 2026 via Super PDP, devient un atout majeur pour sécuriser ces flux complexes.

Les mentions obligatoires sur l'e-facture de cession d'actifs

Dans le cadre de la réforme 2026, la facture de cession ne déroge pas aux règles de la facturation électronique. En plus des mentions habituelles, certains éléments spécifiques doivent figurer sur le document pour assurer sa validité fiscale et faciliter son traitement par l'administration via le circuit du e-reporting ou du e-invoicing.

Les mentions générales et fiscales

- Identité complète des parties : Nom, adresse, numéro SIRET et numéro de TVA intracommunautaire du vendeur et de l'acheteur.

- Description précise du bien : Il ne suffit pas d'écrire "matériel" ; il faut spécifier la marque, le modèle ou le numéro de série pour identifier clairement l'actif cédé.

- Prix de vente HT et TVA : Le taux de TVA applicable doit être mentionné. Notez que certaines cessions de biens d'occasion peuvent être soumises au régime de la marge.

Les nouvelles données de l'e-facturation

Avec le passage à la facture électronique, de nouvelles données structurées sont requises. Il s'agit notamment du code de catégorie de TVA, de la date de livraison (ou date de cession) et du type de transaction. Ces informations permettent aux plateformes comme Super PDP, la PA agréée partenaire de FactuLink, de transmettre les données de manière intelligible à l'administration fiscale. L'objectif est d'automatiser le contrôle de la TVA collectée et déductible sur ces opérations exceptionnelles.

La réforme 2026 : sécuriser vos cessions avec FactuLink et Super PDP

Le passage à la facturation électronique est une opportunité pour les PME de moderniser leur gestion comptable. Pour comptabiliser les cessions d'actifs sans risque, il est essentiel de s'appuyer sur des outils qui font le pont entre la gestion commerciale et les obligations réglementaires. FactuLink s'appuie sur Super PDP, plateforme accréditée par la DGFiP, pour garantir que chaque facture émise respecte le format standard (type Factur-X) et soit transmise en temps réel à l'administration.

En utilisant FactuLink, vous bénéficiez d'une interface intuitive qui vous guide dans la création de vos factures de cession. Le logiciel permet d'intégrer facilement les mentions spécifiques liées aux immobilisations. Puisque la transmission e-facturation de FactuLink est assurée via Super PDP, PA agréée DGFiP, vous avez la certitude que vos données sont sécurisées, horodatées et archivées conformément aux durées légales de conservation.

Pourquoi choisir un partenaire accrédité ?

La complexité de la réforme 2026 réside dans l'interopérabilité des systèmes. Une Plateforme de Dématérialisation Partenaire (PDP) comme Super PDP n'est pas seulement un canal de transmission ; c'est un garant de la conformité fiscale. Elle vérifie l'intégrité du contenu, la présence de toutes les mentions obligatoires et assure le suivi du cycle de vie de la facture (déposée, reçue, payée). Pour une entreprise, déléguer cette gestion via FactuLink permet de se concentrer sur son cœur de métier tout en restant serein face aux évolutions législatives.

Il est crucial d'anticiper dès maintenant le paramétrage de votre outil de facturation pour inclure les données nécessaires à la comptabilisation des sorties d'actifs.

En conclusion, bien comptabiliser les cessions d'actifs demande une attention particulière sur les écritures de sortie de bilan et sur le formalisme des documents émis. Grâce à FactuLink et son partenaire Super PDP, PA agréée par la DGFiP, les entreprises françaises disposent d'une solution robuste pour naviguer vers 2026. Ne laissez pas les changements réglementaires freiner votre activité : adoptez dès aujourd'hui une solution conforme pour simplifier vos processus et sécuriser vos transactions exceptionnelles.